Recentemente, o Supremo Tribunal Federal (STF) decidiu que empresas optantes pelo Simples Nacional não podem se beneficiar da alíquota zero de PIS e COFINS no regime monofásico.

A decisão é polêmica e pode trazer bastante dúvida se a sua empresa está no Simples Nacional e você atua no comércio. Isso porque, caso seja apurado que seu negócio tenha realizado pagamento a maior de PIS/COFINS ao longo dos últimos 60 meses, é possível obter o ressarcimento destes valores.

Nesse artigo, vamos mostrar como fica a questão da recuperação de créditos de PIS/COFINS monofásico no Simples Nacional depois da decisão do STF.

O que é PIS/COFINS?

O PIS (Programa de Integração Social) é um tributo federal que tem como objetivo financiar o pagamento do seguro-desemprego e outros direitos dos trabalhadores de empresas públicas e privadas.

Já a COFINS (Contribuição para o Financiamento da Seguridade Social) financia áreas da seguridade social como a Previdência Social, a Assistência Social e a Saúde Pública.

Ambas as contribuições incidem sobre o faturamento (receita bruta) das empresas e, em alguns casos, o PIS e a COFINS obedecem ao regime monofásico. Isso significa que industriais ou importadores são responsáveis pelo seu recolhimento no início da cadeia de consumo, o que faz com que os revendedores, atacadistas ou varejistas não tenham mais a obrigação de recolher esses tributos ao fazer uma venda.

No entanto, as empresas optantes do Simples Nacional acabam fazendo o recolhimento do PIS e COFINS novamente e de forma indevida através da guia DAS (Documento de Arrecadação do Simples Nacional). Para corrigir essa tributação irregular, a legislação tributária permite que as vendas dos produtos sujeitos ao regime monofásico sejam excluídas da base de cálculo do PIS e da COFINS e que os valores pagos a maior nos últimos 60 meses sejam recuperados.

O julgamento do STF

Em sessão virtual que foi concluída no último dia 04/09, a Suprema Corte entendeu que “é constitucional a restrição, imposta a empresa optante pelo Simples Nacional, ao benefício fiscal de alíquota zero previsto no parágrafo único do artigo 2º da Lei nº 10.147/2000, tendo em conta o regime próprio ao qual é submetida”, como resultado do julgamento do Recurso Extraordinário (RE) nº 1.199.021.

O que isso quer dizer?

Primeiro, cabe informar qual é a função do STF: como guardião constitucional, o Tribunal tem como principal função verificar se determinada norma está ou não de acordo com a Constituição. E neste julgamento aconteceu exatamente isso: o STF julgou que o parágrafo único do artigo 2º, da Lei nº 10.147/2000, é constitucional.

A Lei nº. 10.147/2000 estabelece o regime monofásico do PIS e da COFINS (no qual os tributos são pagos somente no início da cadeia de consumo) na industrialização ou importação de cosméticos, perfumaria, produtos farmacêuticos e de higiene pessoal. Nesse sistema, indústrias e importadores suportam a carga tributária, desonerando os varejistas e atacadistas.

A questão do julgamento girava em torno das empresas do Simples Nacional no ramo do comércio, uma vez que contribuintes neste regime recolhem tributos de maneira unificada, através da guia DAS, tendo que arcar com pagamento de PIS/COFINS indevido já que tais contribuições já são pagas pela indústria ou por importadores.

Mesmo com tudo isso exposto, o Ministro Marco Aurélio, relator do processo, propôs a tese de que, ainda que as alíquotas de PIS/COFINS sejam cobradas de forma indevida, as empresas do Simples Nacional não teriam direito a este benefício. A justificativa seria que o regime do Simples, como um todo, ainda seria mais benéfico para o contribuinte, mesmo com esta tributação indevida. O entendimento foi seguido por unanimidade pelos outros membros da Corte.

Tal decisão merece crítica. Isso porque ser cobrado mais de uma vez por tributo já recolhido pode até ser reconhecido em alguns casos específicos de acordo com a legislação, mas esse entendimento não pode ser aplicado na questão do PIS/COFINS monofásico no Simples Nacional, conforme é estabelecido pela própria Constituição e que nós vamos abordar ainda neste texto.

Agora, queremos mesmo é responder a seguinte questão: isso afeta a recuperação de créditos de empresas do Simples Nacional?

O impacto nas empresas do Simples

Sendo curto e grosso, a reposta da pergunta no tópico anterior é: a decisão do STF não afeta em NADA a recuperação administrativa de créditos do PIS/COFINS monofásico para empresas do Simples Nacional.

Inicialmente, a decisão do STF diz respeito a uma lei ordinária. Pela Constituição, o tratamento diferenciado para microempresas e empresas de pequeno porte em questões tributárias deve ser feito por meio de lei complementar, nos termos do artigo 146, III, alínea d, da CRFB/88. A diferença entre essas classes de leis é que as ordinárias, a grosso modo, podem ser modificadas ou extintas de forma mais simples que as complementares, que são mais rígidas.

Quando a Constituição estabelece que determinado assunto deve ser regulado por Lei Complementar, há o que se chama no meio jurídico de reserva de competência. Ou seja, somente lei complementar pode regular situações de regime tributários especiais para as microempresas e empresas de pequeno porte, que são as empresas que estão no Simples Nacional.

A Lei que institui o Simples é a Lei Complementar nº 123/2006. Em 2014, essa lei sofreu uma alteração, por meio de outra lei complementar, a LC nº 147/2014. Nessa lei, há determinação para que se destaque os tributos monofásicos e que tais contribuições que já tenham sido pagas não sejam recolhidas novamente.

Para ser mais específico, o artigo 18, §4º-A, I da LC nº 147/2014, afirma o seguinte:

“Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o.

(…)

§ 4o-A. O contribuinte deverá segregar, também, as receitas:

I – decorrentes de operações ou prestações sujeitas à tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, que o imposto já tenha sido recolhido por substituto tributário ou por antecipação tributária com encerramento de tributação;” (Grifo nosso)

Então, a Lei Complementar permite que o contribuinte destaque valores já recolhidos a título de PIS/COFINS anteriormente e não os inclua na guia DAS. Seguindo esse dispositivo, também é plenamente possível que haja a recuperação de créditos em caso de tributos previamente pagos em regime monofásico que foram indevidamente recolhidos no Simples.

Basicamente, a decisão do STF apenas conclui que o artigo 2º da Lei nº 10.147/2000 é constitucional. Assim, visualizamos que há um efetivo conflito entre lei ordinária e lei complementar. E, por reserva legal atribuída pela Constituição, deve prevalecer o entendimento expresso na lei complementar, que garante ao contribuinte a recuperação de créditos em caso de pagamento indevido em PIS/COFINS monofásico.

Em eventual caso de julgamento entre esse conflito de leis, o tribunal responsável analisar essa demanda é o Superior Tribunal de Justiça (STJ). Não vamos entrar no mérito deste tema para o artigo não ficar ainda mais extenso, mas somente uma decisão do STJ poderia retirar este benefício do contribuinte com o que temos hoje.

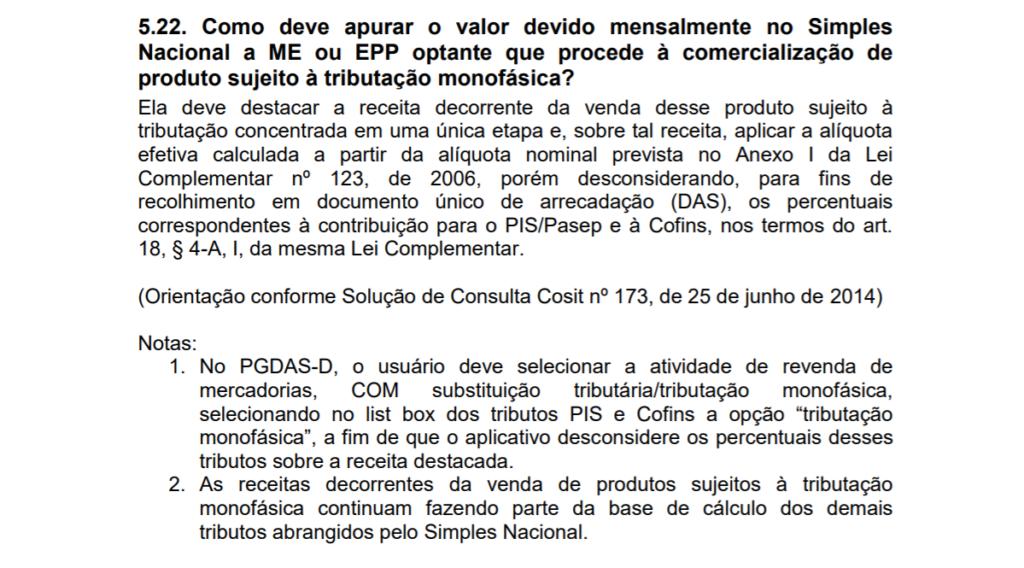

Esse benefício inclusive está expresso na seção “Perguntas e Respostas” no Portal do Simples Nacional, no ponto 5.22, conforme você pode verificar abaixo:

Resumo da ópera

Dessa forma, o efeito prático que enxergamos com essa decisão do STF é que ela afeta contribuintes que possuem demanda judicial questionando o tema e que seja anterior à LC 147/2014, que alterou a lei que institui o Simples Nacional.

Na esfera administrativa, segue valendo o que diz o artigo 18, §4º-A, I, da Lei Complementar nº 147/2014. Isso porque a Constituição determina que regimes diferenciados de tributação precisam ser regulados por lei complementar e não lei ordinária.

Dessa forma, é possível segregar o que já foi pago a título de PIS/COFINS na hora de apurar os impostos na guia DAS. Caso seja feito um estudo que comprove que sua empresa recolheu PIS/COFINS indevidamente nos últimos 60 meses, estes valores podem ser ressarcidos.

Até uma eventual provocação do STJ seja realizada para resolver esse conflito legislativo, nada muda para o contribuinte que seja optante pelo Simples Nacional, que segue tendo esse direito legal de não ser prejudicado pela tributação indevida de PIS/COFINS monofásico.

Você ficou com alguma dúvida sobre o assunto?

0 comentário